Este estudo demonstra o poder dos juros compostos e por que começar a investir cedo pode fazer uma diferença extraordinária no seu patrimônio futuro. Vamos comparar dois cenários reais.

Dra. Ana

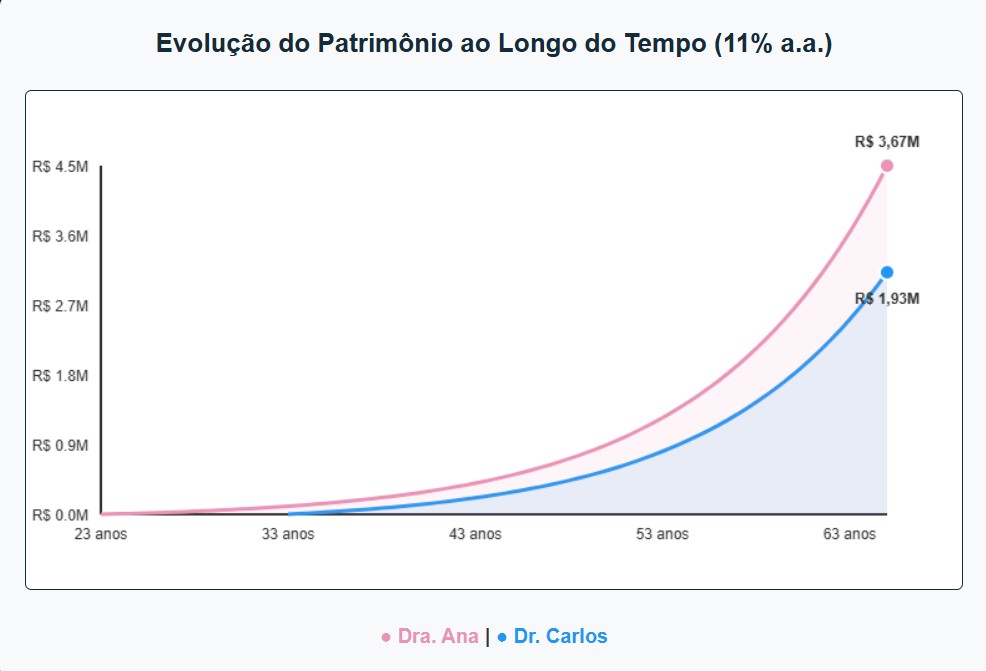

- Idade Inicial: 23 anos

- Aporte Mensal: R$ 500,00

- Tempo Investindo: 42 anos

- Total desembolsado: R$ 252.000

Dr. Carlos

- Idade Inicial: 33 anos (começou 10 anos depois)

- Aporte Mensal: R$ 1.000,00 (o dobro!)

- Tempo Investindo: 32 anos

- Total desembolsado: R$ 384.000

A Pergunta:

Quem você acha que conseguiu juntar maior patrimônio? A Dra. Ana, que investiu menos dinheiro total, ou o Dr. Carlos, que investiu muito mais, mas começou mais tarde?

Resultado Nominal (11% a.a.)

Considerando uma rentabilidade de 11% ao ano para ambos até os 65 anos, veja a diferença de patrimônio final:

Figura 1: Comparativo visual da evolução patrimonial ao longo do tempo.

Agora veja o impacto das taxas de assessorias, geralmente difíceis de identificar (ocultas)

Quando você acha que tem um serviço gratuito.

| Cenário | Dr. Carlos | Dra. Ana | Vantagem da Ana |

|---|---|---|---|

| Resultado Bruto (11%) | R$ 1.930.000 | R$ 3.670.000 | +90% |

| Com taxa de 1% (Liq. 10%) | R$ 1.780.000 | R$ 3.370.000 | +89% |

| Com taxa de 1,5% (Liq. 9,5%) | R$ 1.640.000 | R$ 3.090.000 | +88% |

Mesmo Carlos investindo R$ 132.000 a MAIS que Ana,

ela termina com quase o DOBRO do patrimônio!

A diferença? 10 anos de antecedência fazem Ana ter 90% mais dinheiro.

Resultado Real (Descontando Inflação)

Agora, vamos trazer para a realidade do poder de compra, descontando uma inflação média de 4,5% a.a.:

| Taxa Real | Dr. Carlos | Dra. Ana | Diferença |

|---|---|---|---|

| 6,14% real (Sem taxas) | R$ 1.010.000 | R$ 1.950.000 | +93% |

| 5,26% real (Taxa 1,0%) | R$ 930.000 | R$ 1.780.000 | +91% |

| 4,78% real (Taxa 1,5%) | R$ 860.000 | R$ 1.620.000 | +88% |

Lições Importantes

-

✓

Tempo é mais poderoso que valor: Ana investiu menos dinheiro, mas por mais tempo, e teve o dobro do resultado.

-

✓

Juros compostos precisam de tempo: O tempo é o único fator exponencial na fórmula. Use-o a seu favor!

-

✓

Taxas importam muito: Uma taxa oculta de 1,5% pode reduzir seu patrimônio final em mais de R$ 500.000.

-

✓

Inflação corrói o poder de compra: Sempre calcule o ganho real para não se iludir com números nominais.

💡 A melhor hora para começar a investir foi há 10 anos. A segunda melhor hora é AGORA!